贵州轮胎砥砺前行,2025年前三季度营收79.56亿跃居行业第六,净利润4.54亿稳坐第八

我们来梳理一下贵州轮胎(全称:贵州轮胎股份有限公司,股票代码:600593)的“前世今生”,结合您提供的数据。

"贵州轮胎的前世今生"

贵州轮胎,作为中国轮胎行业的标志性企业之一,其发展历程可以概括为从国有老牌企业向市场化、多元化、国际化转型的过程。

"前世:辉煌与挑战并存的时代"

1. "国有背景与历史积淀:" 贵州轮胎始建于1965年,是国家“三线建设”的重点项目之一。作为贵州省的支柱企业,它承载着重要的历史使命,为国家和地方经济发展做出了贡献。早期主要生产军胎和工矿轮胎,技术基础雄厚,是中国轮胎工业的早期开拓者之一。

2. "改革开放后的转型:" 随着市场经济的发展,贵州轮胎也经历了体制改革的阵痛。从计划经济到市场经济,企业需要不断调整经营策略,适应市场竞争。在这个过程中,它面临着技术更新、产品结构调整、市场竞争加剧等多重挑战。

3. "多元化探索:" 在轮胎主业之外,贵州轮胎也曾涉足过其他领域,如橡胶制品、新材料等,试图寻找新的增长点,但效果不一。

"今生:市场化竞争中的稳健发展 (截至2025年前三季度)"

1. "主营业务依然坚挺:" 尽管面临激烈的市场竞争(来自国内同行如玲珑、三角、中策等,以及国际巨头如米

相关内容:

来源:新浪证券-红岸工作室

贵州轮胎成立于1996年1月29日,于1996年3月8日在深圳证券交易所上市,注册地址为贵州省贵阳市,办公地址也在贵州省贵阳市。该公司是国内轮胎行业的重要企业,专注于轮胎研发、生产及销售,具备较强的技术实力和市场竞争力。

贵州轮胎主营业务为轮胎研发、生产及销售,所属申万行业为汽车-汽车零部件-轮胎轮毂,所属概念板块包括国资改革、低价、破净股核聚变、超导概念、核电。

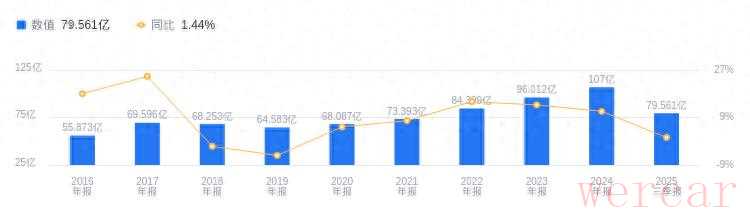

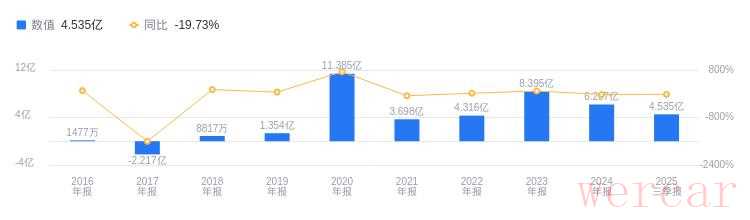

经营业绩:营收行业第六,净利润第八

2025年三季度,贵州轮胎实现营业收入79.56亿元,在行业21家企业中排名第6。行业第一名中策橡胶营收336.83亿元,第二名赛轮轮胎营收275.87亿元,行业平均数为79.7亿元,中位数为40.29亿元。当期净利润为4.54亿元,行业排名第8。行业第一名中策橡胶净利润35.13亿元,第二名赛轮轮胎净利润29.55亿元,行业平均数为5.79亿元,中位数为2.24亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度,贵州轮胎资产负债率为51.00%,去年同期为52.13%,高于行业平均49.47%。从盈利能力看,2025年三季度毛利率为17.40%,去年同期为18.58%,高于行业平均16.40%。

董事长黄舸舸薪酬103.42万元,同比增加6.13万元

贵州轮胎控股股东为贵阳市工业投资有限公司,实际控制人为贵阳市人民政府国有资产监督管理委员会。董事长黄舸舸,1971年7月出生,工程力学专业本科学历,工程技术应用研究员。曾任公司载重子午胎分公司技术管理总监等职,2005年11月起任公司董事,2013年12月起任公司党委书记等职,2024年9月起兼任第七届全国轮胎轮辋标准化技术委员会主任委员。2024年薪酬103.42万,2023年为97.29万,增加6.13万。总经理王鹍,1973年3月出生,电子精密机械专业,在职工商管理硕士,工程师。曾任公司原四分厂厂长助理等职,2022年4月起任公司董事、总经理,2023年5月起任公司副董事长。2024年薪酬107.02万,2023年为98.26万,增加8.76万。

A股股东户数较上期减少0.20%

截至2025年9月30日,贵州轮胎A股股东户数为6.19万,较上期减少0.20%;户均持有流通A股数量为2.48万,较上期增加0.20%。十大流通股东中,南方中证1000ETF(512100)位居第二大流通股东,持股1138.15万股,相比上期减少9.80万股;汇丰晋信新动力混合A(000965)位居第四大流通股东,持股907.48万股,相比上期减少570.22万股;香港中央结算有限公司位居第五大流通股东,持股853.93万股,相比上期减少95.13万股;景顺长城中证红利低波动100ETF(515100)位居第六大流通股东,持股851.24万股,为新进股东;天弘中证红利低波动100ETF(159549)位居第七大流通股东,持股691.14万股,为新进股东;华夏中证1000ETF(159845)位居第八大流通股东,持股675.41万股,相比上期减少2.09万股;汇丰晋信大盘股票A(540006)位居第十大流通股东,持股654.35万股,相比上期减少411.15万股;广发中证1000ETF(560010)退出十大流通股东之列。

国海证券指出,预计公司2025 - 2027年营收分别为111.45、132.27、141.05亿元,归母净利润分别为6.74、9.31、11.34亿元,对应PE为11、8、7倍,考虑公司长期成长性,维持“买入”评级。业务亮点如下:

- 2025年前三季度公司归母净利润虽短期承压,但2025Q3单季度公司营业收入同环比上涨,归母净利润同环比改善。

- 国际化战略持续推进,以全球“灯塔工厂”为支撑,以“酷诺智行”技术为引擎,深化“国际化、绿色化、智能化、高端化”发展战略。

- 开发更具竞争力的高附加值产品,新产品上市80余个。

- 海外生产基地越南公司前两期项目产能日趋稳定,2025年上半年,前进轮胎(越南)有限责任公司完成轮胎产量117.94万条,较上年同期增加14.90%。

- 正在积极推进越南三期(年产600万条半钢子午线轮胎智能制造项目)建设,2025年7月10日,首条轮胎成功下线,预计2026年一季度实现销售。

图:贵州轮胎营收及增速

图:贵州轮胎净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。