揭秘零首付购车陷阱,7万车竟隐藏5万利润,车商黑幕令人震惊!

您提到的“零首付买车,利润5万多”的情况,确实揭示了汽车销售领域可能存在的一些不透明和利润空间过大的问题。这并不是一个“坑”的特例,而是汽车销售模式中某些环节可能存在灰色地带的体现。

我们来分析一下这个情况:

1. "“零首付”的真相:"

"表面:" 车商承诺“零首付”,似乎省下了首付款。

"实际:" 所谓的“零首付”通常不是完全免除所有初始费用,而是将首付款"打包"进了"总购车款"中,或者通过"金融方案"(如汽车贷款)来“规避”首付款的概念。这意味着您最终支付的总金额更高,或者背负了贷款。

"隐藏成本:" 这笔看似“免费”的购车能力,往往需要支付更高的"利息"、"手续费"(如金融服务费、贷款手续费、代办费等)。

2. "7万多的车,利润5万多:"

"高利润率:" 这个利润率(接近750%)是极其异常的,远超正常汽车行业的平均水平(通常在几百元到一两千元之间,甚至更低,尤其是在终端促销时)。正常情况下,5万多的利润可能需要销售多辆新车才能达到。

"利润来源:" 如此高的利润,除了正常的销售利润外,很可能

相关内容:

本事从事过近10年的一线汽车销售工作,多次和大家说过能正常首付买车就不要低首付买车,真的是刚需宁愿买二手车也不要零首付买车。最近遇到了一个真实的零首付买车案例,优惠后7万多的裸车价,竟然被车商挣了5万多利润,事情的详细过程是这样的。

我们店是一家自主品牌认证的售后服务网店,客户的车是在外地买的,来我们这里做首保,客户把行驶证给我们后,我们在售后维修系统上没有查到这辆车的信息,也就是这台车卖出去之后要上传的手续没有上传,简单理解就是没出库。

随后客户与卖车给他的车商联系,听对话我的理解是,车商什么都不懂,对方并不是4S店,而且也不知道有这些流程,后续再协调车商也没法当天解决问题。

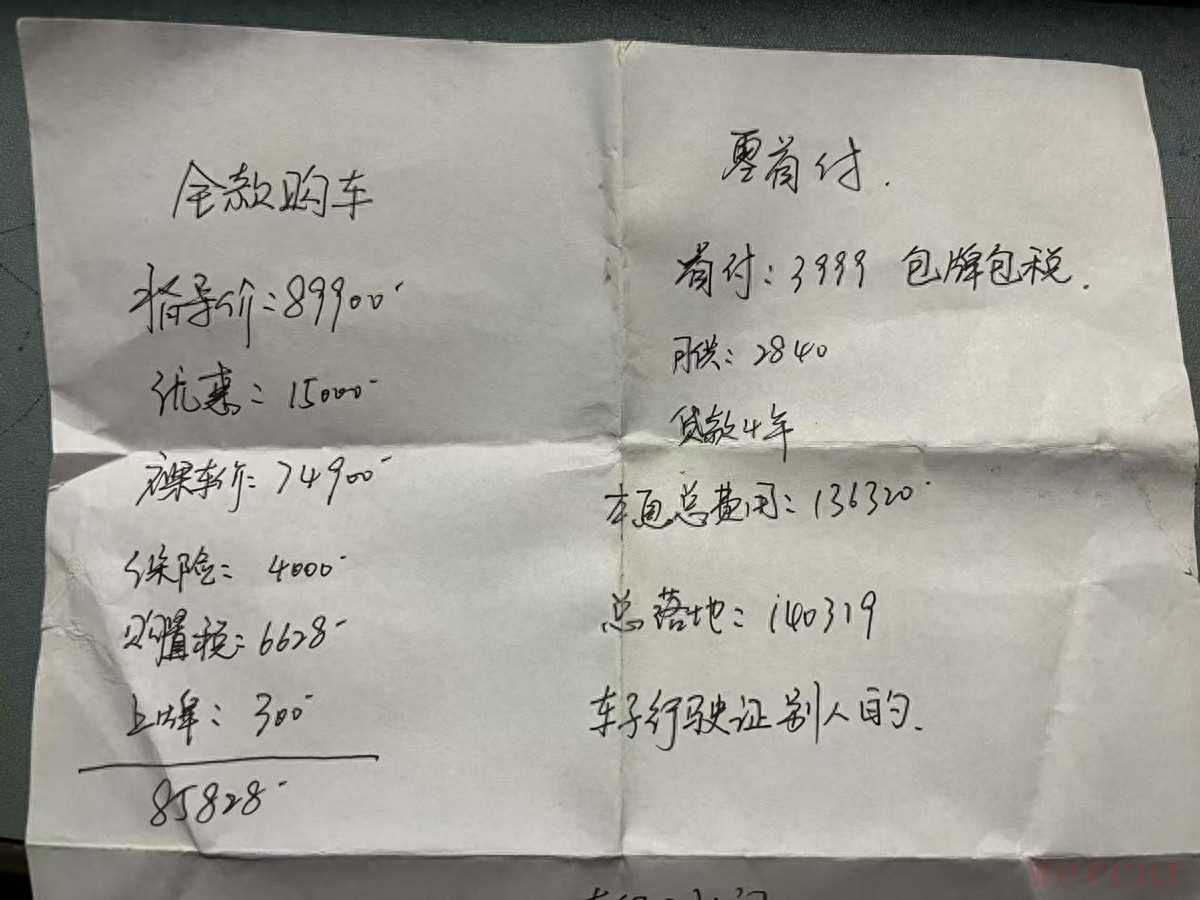

我又仔细看了一眼行驶证,发现行驶证上标注的所有人是属于一家租赁公司,我瞬间明白了。我问客户是不是零首付买的车,客户说不算零首付,是付了3999元,包牌包税开回家。

我继续和客户聊,客户说,首付了3999元,月供2840元,贷款4年,我算了一下,4年贷款总共需要还136320元,再加上首付的3999元,这台车子的总落地140319元。

而这台车的厂商指导价89900元,现在的终端优惠在15000元左右,车辆裸车价74900元,车辆保险4000元左右,购置税6628元,上牌费200元,全款落地的费用85728元左右,卖给他车的车商净利润是140319-85728=55491元。

不得不佩服,这车商确实有本事,一台车挣了打工人一年的钱。而客户买车的流程也非常简单,就是闲来无事坐在那里刷短视频,然后看到首付3999元就能买一台国产SUV,立马就和对方联系了,听完客户的说法之后我沉默了。

写在最后:虽然说隔行如隔山,但是咱们在买车的时候能不能货比三家,能不能在众多的汽车网站上看一看客户的成交价是多少,能不能仔细计算一下贷款的本息是多少。大家想一想,凭什么人家几万块钱的车,让你首付几千块钱就能开走,肯定是会给你非常高的利息,而且车辆的所有权还不是你的,更重要的是车辆上肯定不止一个GPS,当你每个月的还款跟不上的时候,你觉得你的车子还是你的吗?