三角轮胎砥砺前行,2025年三季度营收73.2亿,行业第七,净利润6.83亿领跑均值

我们来梳理一下三角轮胎(Triangle Tyre)在2025年前三季度表现的信息:

"三角轮胎的前世今生(基于2025年前三季度数据)"

三角轮胎,作为中国轮胎行业的知名企业,其发展历程一直是业内关注的焦点。根据最新的财务数据显示,公司在2025年第三季度的经营状况表现稳健,进一步巩固了其在行业中的地位。

"2025年前三季度业绩亮点:"

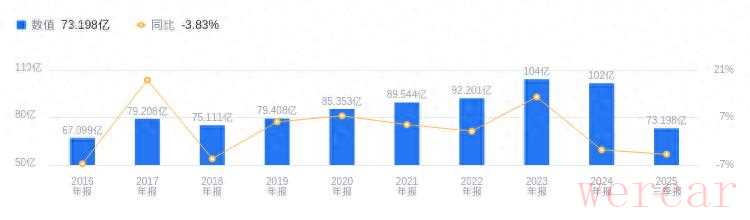

1. "营收表现:" 2025年第三季度,三角轮胎实现营业收入 "73.2亿元人民币"。这通常意味着其全年的营收规模将达到一个相当可观的水平,显示出公司强大的市场销售能力。

2. "行业排名:" 基于前三季度的营收数据,三角轮胎在2025年中国轮胎行业中位列 "第七名"。这表明公司在行业内拥有重要的市场份额和影响力,虽然可能不是营收最高的头部企业,但已稳居行业前列,属于实力雄厚的“腰部”或领先企业。

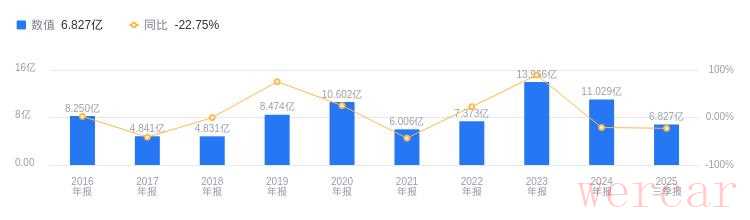

3. "盈利能力:" 最引人注目的是,三角轮胎在2025年前三季度实现了 "净利润6.83亿元人民币"。这一净利润额不仅为正,而且显著高于行业的平均水平(“超行业均值”)。这通常反映了公司良好的成本控制能力、高效的运营管理以及较强的市场竞争力,意味着公司在赚取收入的同时,利润水平表现优异。

"综合解读:"

"稳健增长:" 73.2亿的营收和第七的行业

相关内容:

来源:新浪证券-红岸工作室

三角轮胎成立于2001年2月22日,于2016年9月9日在上海证券交易所上市,注册地址和办公地址均为山东省威海市。该公司是国内轮胎行业的重要企业,拥有先进的生产技术和完善的产业链,产品质量和市场竞争力较高。

三角轮胎主营业务为各种轮胎的研发、制造和销售,所属申万行业为汽车 - 汽车零部件 - 轮胎轮毂,所属概念板块包括破净股、长期破净、大飞机核聚变、超导概念、核电。

经营业绩:营收行业第七,净利润第六

2025年三季度,三角轮胎营业收入为73.2亿元,行业排名7/21,低于行业第一名中策橡胶的336.83亿元、第二名赛轮轮胎的275.87亿元,也低于行业平均数79.7亿元,但高于行业中位数40.29亿元。主营业务构成中,轮胎47.48亿元占比99.37%,其他1598.33万元占比0.33%,保理1184.74万元占比0.25%,运输216.79万元占比0.05%。当期净利润为6.83亿元,行业排名6/21,低于第一名中策橡胶的35.13亿元、第二名赛轮轮胎的29.55亿元,但高于行业平均数5.79亿元和行业中位数2.24亿元。

资产负债率低于同业平均,毛利率略高于同业平均

偿债能力方面,2025年三季度三角轮胎资产负债率为28.66%,低于去年同期的29.89%,且远低于行业平均的49.47%,显示出良好的偿债能力。从盈利能力看,当期毛利率为16.73%,虽低于去年同期的18.73%,但略高于行业平均的16.40%。

董事长丁木薪酬90万元,同比持平

三角轮胎控股股东为三角集团有限公司,实际控制人为丁木。董事长丁木出生于1981年9月,拥有丰富的公司管理经验,曾任公司多个重要职务,现任公司董事长等多项职务,2024年薪酬90万,与2023年持平。总经理林小彬出生于1973年8月,曾任公司多个出口相关职务,现任公司董事、总经理等职,2024年薪酬78.13万,较2023年的91.59万减少13.46万。

A股股东户数较上期减少3.05%

截至2025年9月30日,三角轮胎A股股东户数为3.94万,较上期减少3.05%;户均持有流通A股数量为2.03万,较上期增加3.14%。十大流通股东中,香港中央结算有限公司位居第六大流通股东,持股1231.88万股,相比上期减少3.79万股。

国海证券指出,2025年上半年三角轮胎受市场因素影响,营收和净利润短期承压,但Q2单季度归母净利润环比大幅改善。业务亮点包括:1. 上半年商用车胎内贸销售、乘用车胎内贸配套销售保持稳定,子午工程胎内贸配套销售实现15%以上的增长;乘用车胎产品在外贸市场实现收入利润双增长。2. 沿“高性能 + 差异化”路线调优产品结构,在商用车胎、乘用车胎、巨胎新品等方面均有新产品推出或升级。预计公司2025 - 2027年营业收入为103.59、113.26、120.66亿元,归母净利润分别为10.38、11.46、12.46亿元,对应PE分别11、10、9倍,维持“买入”评级。 华泰证券指出,2025年H1三角轮胎业绩承压,但Q2受原材料价格回落和产品结构调整影响,净利高于前瞻预期。成本压力缓解有望在Q3完全体现,但欧盟反倾销或影响出货与盈利。业务亮点为上半年全钢胎内贸销售、半钢胎内贸配套销售保持稳定,子午工程胎内贸配套销售实现15%以上的增长;半钢胎产品外贸实现收入利润双增长。考虑欧盟反倾销影响,下调公司25 - 27年归母净利润至9.78/10.72/11.94亿元,对应EPS为1.22/1.34/1.49元,给予公司2025年13xPE,对应目标价15.86元,维持“增持”评级。

图:三角轮胎营收及增速

图:三角轮胎净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。