阳光财险陷“偷加条款”风波,2300万保额竟只能赔付100万引众质疑

这则新闻报道指出了一个关于阳光财产保险(简称“阳光财险”)保险产品的争议点。根据您提供的信息,核心问题可以概括为以下几点:

1. "高额保额与低额理赔的矛盾:" 争议的焦点在于,某款保额高达2300万元的保险产品,在发生保险事故时,实际赔付金额仅为100万元。

2. "质疑“偷加条款”:" 投保人或潜在客户质疑保险公司在销售过程中,可能未充分告知或故意隐瞒了某些限制赔付的关键条款,导致客户在需要理赔时才发现保障远低于预期。这里的“偷加条款”是一种带有强烈负面色彩的指控,暗示了不公平或不透明的行为。

"通常情况下,这种情况可能涉及以下几种可能性(需要具体合同条款和销售过程来判断):"

1. "免责条款(Exclusions):" 保险合同中可能存在大量的免责条款,排除了某些特定风险或情况的赔付责任。例如,可能对某些自然灾害、特定类型的意外、既往症、违法行为等不予赔付。如果100万元的损失属于这些免责范围,那么即使保额是2300万也无法获得赔付。

2. "保额限制或分项限额:" 尽管总保额是2300万,但可能对某一类风险或某一项损失设置了更低的分项赔付限额。例如,在车险中,对车损和第三者责任可能分别

相关内容:

据@陕西民生热线 报道,陕西的张先生近日反映,他所经营的陕西国台帝泊洱商贸有限公司去年发生了火灾,经认定损失为1300万元,当他向购买了2225万元保额的阳光财产保险公司索赔时,却被告知只能赔付100万元,他怀疑自己遭遇了保险公司的套路。

2024年2月4日,陕西国台帝泊洱商贸有限公司在阳光财产保险股份有限公司咸阳中心支公司购买了财产保险,保险限额为2225万元,保费3万余元。2024年12月16日凌晨,该公司存酒库房起火被毁,发生火灾时正处于保期内。

经该保险公司经过为期半年的损失评估后,火灾损失被认定为1300万元,但保险公司出具的理赔告知函却显示,该保单只能赔付100万元。

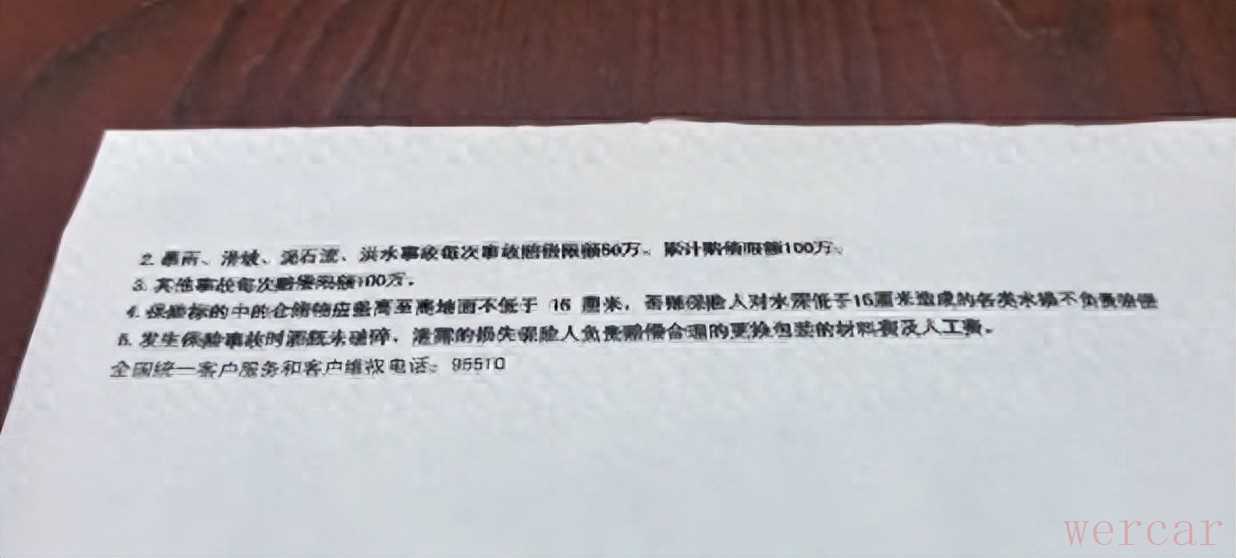

张先生表示,火灾以后他把保单拿到手才发现,保单背面还有几行没有盖章的“黑色小字”,“特别约定”了火灾属于其他事故范畴,最高赔付额为100万。

保单背面的“黑色小字”。 视频截图

张先生称,他对此毫不知情,自己1000多万的货物只保100万也明显“不合逻辑”,想到当时买保险时接连让签了两次合同,质疑是保险公司在过程中使用套路偷偷增加了“附加条款”。

张先生说,当时签订保单后他们就盖章并打了钱,不到一小时后,业务员以“章子不清”为由,要求重新发送保单补盖一次,结果第二份的背面出现了上述的“黑色小字”,他们在毫不知情的情况下补盖了章子。

张先生质疑,如果保单的投保条款发生了变化,保险公司应当告知,再由他盖章确认。

该保险公司业务员解释称,当时曾给张先生所在公司做了详细的提醒,可在微信聊天中却无法找到任何记录。这名业务员随后又称自己在电话中进行了提醒,但当时的通话记录显示通话时间仅有15秒。

将本应“一式三份”的保单对比后发现,保单的页数、行文、盖章位置均不同。目前,陕西国台帝泊洱商贸有限公司已将此事反映给了国家金融监管局咸阳监管分局。

据阳光保险集团官网介绍,阳光保险集团股份有限公司是一家民营保险服务集团,2005年7月阳光财险成立,2007年6月集团成立。目前已拥有财险、寿险、信用、资管、医疗、养老、科技等多家专业子公司。2022年12月9日,阳光保险在香港联交所挂牌上市。

值得注意的是,阳光财险今年来已多次因违规行为受到处罚,而张先生投保的阳光财险咸阳中心支公司7月份才刚刚受罚。

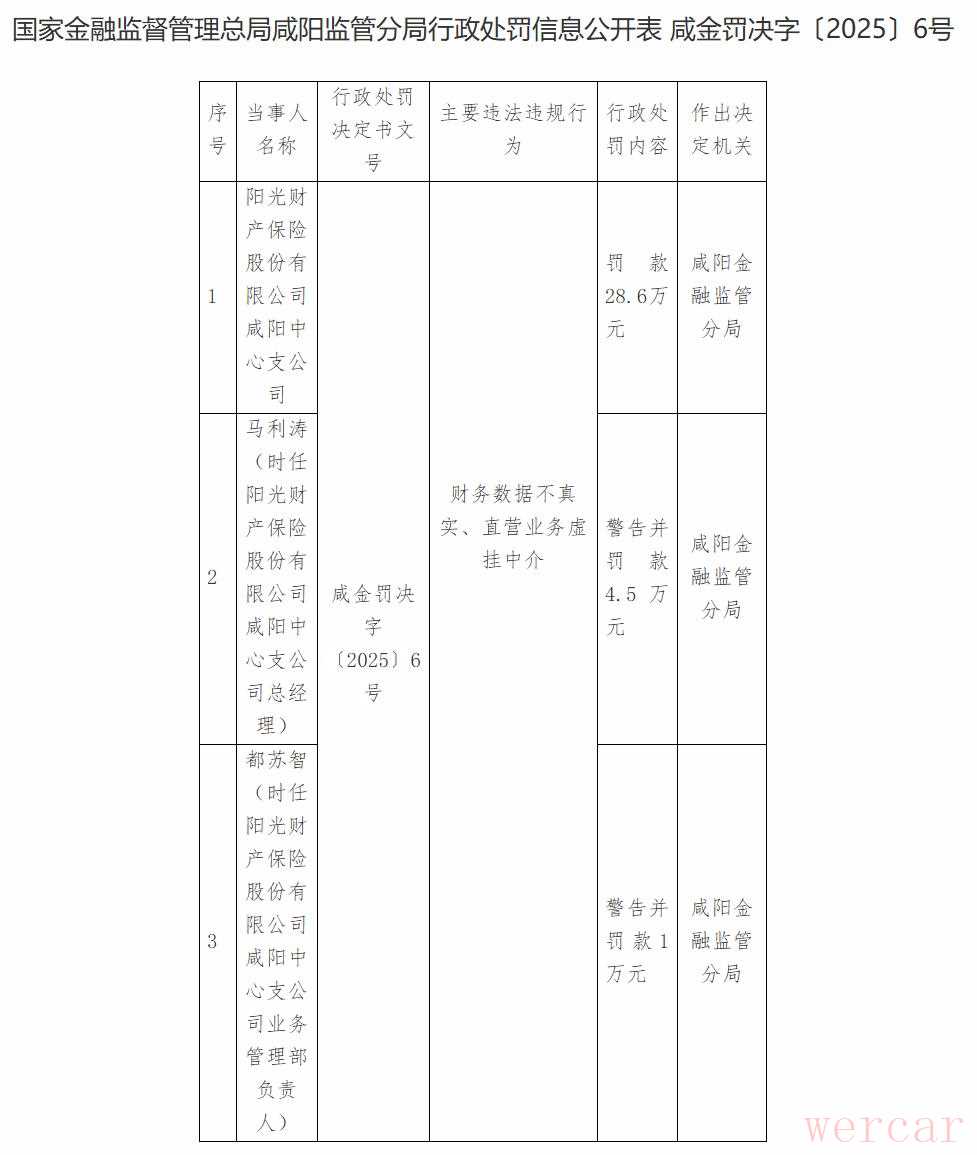

国家金融监督管理总局网站信息显示,国家金融监督管理总局咸阳监管分局7月15日通报,因财务数据不真实、直营业务虚挂中介,阳光财险咸阳中心支公司被罚款28.6万元,时任公司总经理马利涛被警告并罚款4.5万元,时任公司业务管理部负责人都苏智被警告并罚款1万元。

国家金融监督管理总局网站截图

公开信息显示,2025年上半年,阳光保险旗下的阳光财险已累计收到20张罚单,涉及“财务业务数据不真实、虚构保险中介业务、虚列薪酬、欺骗投保人、编制虚假材料”等问题,罚金总计560余万元。

本文系观察者网独家稿件,未经授权,不得转载。