海兴电力2025年Q3营收33.69亿跃居行业第二,净利润7.3亿领跑同行

我们来梳理一下海兴电力(通常指 "北京海兴电力科技股份有限公司",股票代码 300439.SZ)的“前世今生”,结合您提供的关键信息:

"海兴电力的“前世”(发展历程与核心业务):"

1. "起源与定位:" 海兴电力起源于河北海兴,最初以风力发电机组(尤其是叶片)制造起家。后来,公司战略重心逐渐转向"风力发电项目的投资、建设、运营(EPC+O&M)"以及"新能源电站的开发"。

2. "核心业务演变:" 公司从简单的设备制造商,成功转型为新能源领域的综合服务商。其业务涵盖了:

"风力发电:" 投资建设风力发电场,提供EPC总承包服务。

"光伏发电:" 近年来,随着光伏产业的快速发展,公司也积极布局光伏电站的开发与建设。

"新能源运营:" 提供风力发电场和光伏电站的运维服务,保障发电效率,这部分业务是重要的收入和利润来源。

"技术与服务:" 可能还包括相关技术研发、设备服务、咨询等。

3. "市场地位:" 在其发展的关键阶段,尤其是在风力发电领域,凭借项目积累和运营能力,海兴电力在国内新能源市场,特别是"海上风电和特定区域的风电项目"中,建立了良好的声誉和市场地位。公司在运维服务方面也

相关内容:

来源:新浪证券-红岸工作室

海兴电力成立于2001年7月6日,于2016年11月10日在上海证券交易所上市,注册地址和办公地址均为浙江省杭州市。它是全球智能电网解决方案提供商,拥有完整的产业链和强大的技术研发能力,产品和服务覆盖全球80多个国家和地区。

海兴电力主营业务包括智能用电业务、智能配电业务、系统及解决方案业务、运维与服务业务。所属申万行业为电力设备-电网设备-电工仪器仪表,所属概念板块有一带一路、电力物联网、昨日涨停核聚变、超导概念、核电。

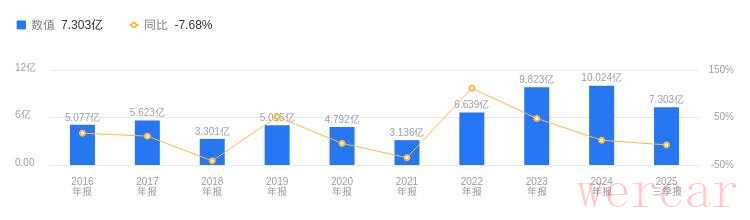

经营业绩:营收行业第二,净利润第一

2025年三季度,海兴电力营业收入为33.69亿元,行业排名2/14,高于行业平均数11.44亿元和中位数5.82亿元,行业第一名科陆电子营收为35.86亿元。主营业务构成中,销售商品18.65亿元占比94.42%,其他(补充)5958.52万元占比3.02%,提供劳务5074.9万元占比2.57%。当期净利润为7.3亿元,行业排名1/14,高于行业平均数2.3亿元和中位数1.2亿元,行业第二名开发科技净利润为5.54亿元。

资产负债率低于同业平均,毛利率高于同业平均

2025年三季度,海兴电力资产负债率为24.69%,去年同期为24.38%,低于行业平均30.70%,偿债能力方面表现较好。当期毛利率为39.89%,去年同期为45.97%,高于行业平均34.67%,从盈利能力看具备一定优势。

董事长周良璋薪酬130.71万元,同比增加23.37万元

海兴电力控股股东为浙江海兴控股集团有限公司,实际控制人为周良璋。董事长周良璋,1963年出生,本科学历,专注电力行业三十余年,2024年薪酬130.71万,2023年为107.34万,同比增加23.37万元。总经理张仕权,1971年出生,大专学历,2024年薪酬171.35万,2023年为178.06万,同比减少6.71万元。

A股股东户数较上期减少7.43%

截至2025年9月30日,海兴电力A股股东户数为2.48万,较上期减少7.43%;户均持有流通A股数量为1.96万,较上期增加8.02%。十大流通股东中,香港中央结算有限公司位居第六大流通股东,持股827.54万股,相比上期减少215.01万股;南方中证500ETF(510500)位居第十大流通股东,持股281.66万股,相比上期减少4.23万股。

申万宏源指出,海兴电力2025年前三季度营收33.69亿元,同比-1.19%,归母净利润7.32亿元,同比-7.48%;Q3单季营收和归母净利分别同比+25.12%和+30.21%,业绩超预期。业务亮点:一是智能水表、新能源业务与配电等业务带来的收入第二增长曲线步入上升期;二是南非智能超声波水表工厂正式投产运营;三是在亚洲、非洲、拉美均实现自有配网产品规模化中标,在中亚和非洲成功斩获变压器订单;四是推出“Orca”平台10.0版本;五是在国家电网和南方电网用电计量产品统招中分别中标1.4亿元和0.38亿元;六是在非洲、拉美等多个弱电网地区中标中压微网及农业灌溉项目,完成中低压微电网解决方案的自主研发。维持2025 - 2027年盈利预期8.70、10.27、12.43亿元,维持“增持”评级。 东吴证券指出,25Q3营收同比+25%,归母净利润同比+30%,业绩超市场预期。业务亮点:一是25H1实现南非智能水表工厂投运,亚非拉配电订单批量交付,新能源、微网等逐渐推广;二是25年国网第三批全面转向25版智能电表,预计单表价格大幅提升;三是Q3财务费用正贡献约0.45亿元。上修2025 - 2027年归母净利润预测至10.03/11.40/13.14亿元,维持“买入”评级。

图:海兴电力营收及增速

图:海兴电力净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。