宗申动力2025年三季度业绩瞩目,营收95.83亿行业领跑,净利润7.77亿稳居第二

我们来梳理一下宗申动力(Zongshen Power)的“前世今生”,结合您提供的2025年Q3数据:

"宗申动力的“前世”:转型阵痛与寻求突破"

1. "辉煌起点与多元化:" 宗申动力起源于1995年,是中国摩托车行业的知名企业。早期以摩托车制造为主,曾是国内销量领先的品牌之一。同时,它也涉足汽车领域,建立了客车、专用车、汽车动力(如通用发动机)等业务板块,形成了多元化的产业布局。

2. "多元化带来的挑战:" 随着市场环境变化,特别是汽车行业竞争加剧和摩托车市场增速放缓,宗申动力庞大的多元化业务结构也带来了管理复杂、资源分散、盈利能力波动等问题。尤其是在汽车业务(尤其是客车和专用车)面临较大经营压力时,公司整体表现受到拖累。

3. "聚焦核心与战略调整:" 近年来,面对挑战,宗申动力开始意识到聚焦核心优势的重要性。公司逐步收缩或剥离非核心、低效的汽车业务板块,将更多资源集中投入到其最具优势的摩托车和通用动力(包括发动机、发电机等)业务上。这一战略调整是公司“前世”经历的重要转折点,标志着从追求规模扩张向强化核心竞争力的转变。

"宗申动力的“今生”:摩托车与动力核心的强势回归 (基于2025 Q3数据)"

1.

相关内容:

来源:新浪证券-红岸工作室

宗申动力成立于1989年3月14日,于1997年3月6日在深圳证券交易所上市,注册地址和办公地址均为重庆市。它是国内中小型动力机械核心企业,在通用机械和摩托车发动机领域优势明显,积极布局低空经济等新兴领域。

宗申动力主营业务为小型热动力机械产品及部分终端产品的研发、制造、销售,所属申万行业为机械设备 - 通用设备 - 其他通用设备,涉及发电机概念、低空经济、一体化压铸核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第二,净利润第二

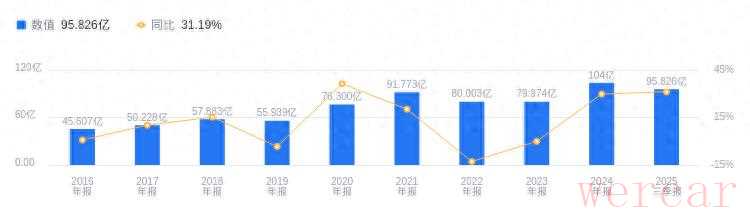

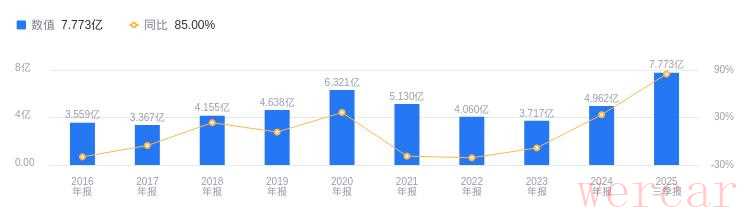

2025年三季度,宗申动力营业收入达95.83亿元,在行业51家公司中排名第2。行业第一名巨星科技营收111.56亿元,宗申动力紧跟其后,且远高于行业平均数13.51亿元和中位数7.39亿元。主营业务构成方面,通机产品36.44亿元占比54.76%,发动机产品23.24亿元占比34.92%,产品零部件2.86亿元占比4.30%,新能源产品2.62亿元占比3.94%,其他1.39亿元占比2.08%。当期净利润为7.77亿元,行业排名同样为第2,行业第一名巨星科技净利润22.11亿元,宗申动力高于行业平均数1.41亿元和中位数5733.43万元。

资产负债率高于同业平均,毛利率低于同业平均

偿债能力方面,2025年三季度宗申动力资产负债率为53.32%,较去年同期的53.23%略有上升,且高于行业平均的38.24%。从盈利能力看,当期毛利率为14.29%,较去年同期的14.18%稍有提升,但低于行业平均的26.36%。

董事长左宗申薪酬20万元,与去年持平

宗申动力控股股东为重庆宗申高速艇开发有限公司,实际控制人为左宗申。董事长左宗申,1952年生,博士研究生,1992年创立宗申产业集团,现任该集团董事局主席兼总裁等职,2024年薪酬20万,与2023年相同。总经理黄培国,1976年12月生,硕士研究生,历任公司多职,2012年2月至今任公司董事、总经理等职,2024年薪酬580.81万,较2023年的484.92万增加95.89万。

A股股东户数较上期减少16.71%

截至2025年9月30日,宗申动力A股股东户数为16.45万,较上期减少16.71%;户均持有流通A股数量为5417.58,较上期增加20.07%。十大流通股东中,南方中证500ETF(510500)位居第二,持股1027.10万股,相比上期减少21.53万股;香港中央结算有限公司位居第五,持股707.77万股,相比上期增加196.61万股;国泰中证军工ETF(512660)位居第六,持股668.79万股,相比上期减少128.06万股;永赢低碳环保智选混合发起A(016386)位居第七,持股639.79万股,相比上期减少151.83万股;华安乾煜债券发起式A(013650)位居第八,持股540.00万股,为新进股东;广发中证军工ETF(512680)位居第九,持股369.28万股,相比上期增加79.48万股;博时主题行业混合(160505)退出十大流通股东之列。

国信证券指出,2025Q2宗申动力净利润同比增长73%,2025H1营收和归母净利润同比大幅增长。业务亮点有:1. 传统主业在通用机械和摩托车发动机领域夯实细分市场龙头地位;2. 新兴领域重点布局航空动力、新能源、高端零部件,加大研发和市场开拓;3. 积极布局低空经济,宗申航发已形成产品线,构建五大航空动力平台,推出多款衍生及螺旋桨产品,CA500型航空活塞发动机即将获适航批准。该机构上调盈利预测,预计2025 - 2027年营业收入134.1/161.3/187.3亿元,归母净利润10.07/11.87/13.69亿元,维持“优于大市”评级。 中邮证券指出,2025H1宗申动力利润高增,单季度业绩创历史新高。业务亮点包括:1. 深耕通用机械和摩托车发动机两大传统优势领域,构建差异化竞争优势,扩大市场份额;2. 加码新兴领域,布局航空动力、新能源、高端零部件,促进产业转型升级。该机构预计2025 - 2027年分别实现营收139.65/162.58/187.73亿元,归母净利润9.00/10.33/11.98亿元,维持“增持”评级。

图:宗申动力营收及增速

图:宗申动力净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。