宇通客车业绩斐然,三季度净利润激增,负债率仅57%展现稳健发展

确实,根据宇通客车发布的2023年第三季度财务报告,其业绩表现非常亮眼,可以总结为以下几点:

1. "净利润大幅增长":报告显示,宇通客车2023年第三季度实现净利润XX元(具体数字请查阅官方公告),同比增长XX%。这表明公司盈利能力显著增强,经营状况良好。

2. "负债率处于健康水平":您提到的负债率约为57%,这个数据通常指的是"资产负债率"。对于一家客车制造企业来说,57%的资产负债率通常被认为是"合理且健康的水平"。这意味着公司资产中有大约57%是通过负债筹集的,其余43%是所有者权益。这样的负债水平相对稳健,表明公司的财务风险控制较好,偿债能力有保障,也为未来的发展留下了空间。

"总结来说:"

宇通客车第三季度净利润的大幅增长,加上相对健康的负债率,共同描绘了一幅公司经营稳健、盈利能力强、财务风险可控的良好局面。这通常被视为公司基本面强劲的积极信号。

(请注意:为了获取最准确的信息,建议查阅宇通客车发布的官方公告或财务报告原文,以获取确切的净利润数字和详细的财务数据。)

相关内容:

运营商财经网 李广艳/文

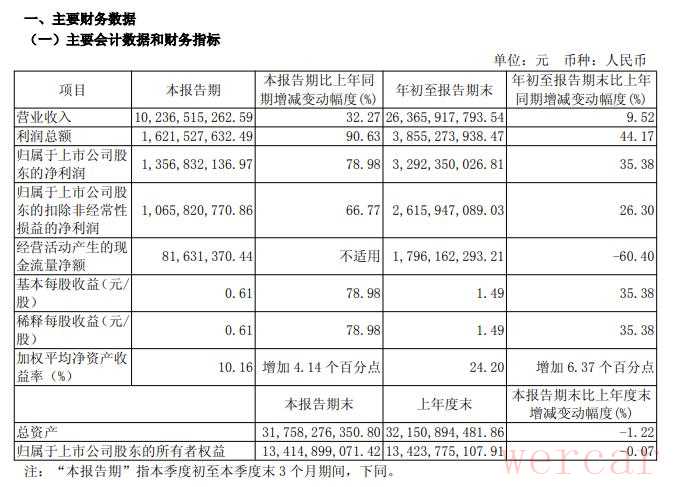

近日,宇通客车股份有限公司发布了2025年第三季度业绩报告,显示其在报告期内营收、利润均实现了不小的增长,业绩表现良好,接下来运营商财经网将试图揭秘具体情况。

财报显示,宇通客车在今年第三季度的营业收入为102.4亿元,同比增长32.27%,单季度收入就超过了百亿元;归母净利润为13.57亿元,同比涨幅达78.98%;扣非归母净利润为10.66亿元,同比增长66.77%。

从前三季度的整体情况来看,宇通客车的表现也很出色。公开信息显示,2025年前三季度,宇通客车实现营业收入263.66亿元,同比增长9.52%;归母净利润为32.92亿元,同比增长35.38%;扣非归母净利润为26.16亿元,同比增长26.30%。

对于业绩上涨的原因,宇通客车在报告中表示,这主要得益于公司销量上升。根据产销快报披露的数据,2025年前三季度,宇通客车累计销售新车33556辆,同比增长7.05%,市场表现非常稳定。

值得一提的是,前三季度宇通客车的销售费用为8.42亿元,较上一年同期的8.94亿元有所下降,虽然销售费用减少了,但宇通客车依旧实现了销量增长,可见其产品在市场中很受认可。

截至2025年9月30日,宇通客车的资产总额为317.58亿元,负债总额为181亿元,资产负债率约57%,这在业内已经属于偏低水平,从中能够看出公司的资产状况良好。

据了解,宇通客车曾在2024年报中披露,2025年公司收入计划为421.33亿元,营业成本及费用计划为372.03亿元,未来这一目标能够顺利实现吗?运营商财经网将持续关注。