车险公司五年盈利再攀新高,修理厂困境,被压榨背后的行业隐忧?

这是一个非常典型且复杂的问题,涉及到保险市场、维修市场以及两者之间的博弈。车险公司实现五年盈利新高,而修理厂却感觉被“压榨”,背后有多重原因:

1. "市场竞争格局与定价权:"

"保险公司:" 车险市场竞争激烈,尤其是在主险(交强险+商业险)领域,各家保险公司为了争夺市场份额,价格战打得非常激烈。这导致保险公司的承保利润率受到挤压,为了实现盈利,尤其是在成本(包括理赔成本)可控的情况下,他们有强烈的动机去控制理赔支出。修理厂的议价能力相对较弱,尤其是在大型连锁修理厂或区域性强势修理厂集中的地区。

"修理厂:" 修理厂通常处于供应链的末端。虽然提供核心的维修服务,但在定价上往往受到上游(保险公司)和下游(车主)的双重制约。车主希望价格便宜,而保险公司作为主要的支付方,拥有较强的议价能力。

2. "理赔模式的演变与保险公司策略:"

"直修模式(Direct Repair Program, DRP):" 保险公司与指定的修理厂合作,车主出险后直接去合作修理厂维修,保险公司直接与修理厂结算。这种模式下,保险公司试图通过集中采购、标准化流程、设定工时/配件价格等方式来控制成本。然而,这也可能导致修理厂为了获得业务而降低报价,牺牲部分利润空间

相关内容:

上周去汽配城办事,撞见张老板蹲在店门口抽烟,烟蒂扔了一地。他抬头看见我,把烟摁灭在脚下:“以前保险公司定损,就算用副厂件还能赚点工时费,现在?”他往店里努努嘴,“上周接了个事故车,保险公司指定供应商,配件1000块,硬要按900块赔——我贴100块修?疯了才干。”

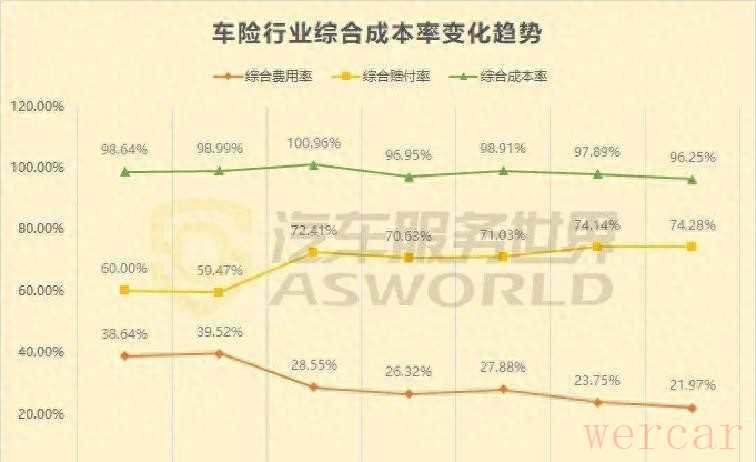

你可能想不到,张老板的吐槽背后,是车险行业的“冰火两重天”。今年前三季度,车险保费超6800亿,同比涨了4.4%,赚了249亿——比去年一整年还多。但这钱,几乎全进了人保、平安、太保三家口袋:他们保费占了68%,利润却拿走90%。剩下65家公司里,26家在亏钱,连比亚迪车险都栽了。

比亚迪车险上半年还扭亏为盈,赚了3000多万,三季度突然亏了5500万。为赔付率太高了——96.58%,比行业平均74%高出一大截。新能源车本身就贵,比亚迪营运车多、新车多,出险率比燃油车高;加上供应链封闭,配件要么贵要么难拿,赔起来肉疼。更别说其他车企系险企:广汽参股的众诚、吉利参股的合众,全亏;一汽参股的鑫安,赔付率直接干到124%——赔出去的比收的保费还多。

就算亏钱,小米还是杀进来了。10月底,小米和两家公司成立新保险公司,专门做新能源车险。为车险是车主全生命周期的“必争之地”——现在新能源车理赔基本锁在4S店或授权钣喷中心,主机厂想把售后全控在手里。小米入局,只会让独立修理厂更没活路。

乱象还不止这些。4S店也开始“变招”:有车主爆料,事故车维修时,4S店偷偷用副厂件换原厂件,返点15%都敢拿。保险公司一更要减损——今年年中,某保险公司要求修理厂给事故车提供“5年质保”,赔得少还要担风险,不少修理厂直接和保险公司脱钩了。“定损低、收旧件、开发票,太麻烦,不如好好做C端客户。”张老板说,现在他店里事故车业务占比从60%砍到30%,“再依赖B端,迟早被压垮。”

现在的车险行业就是“头部险企吃肉,修理厂喝汤都难”。保险公司赚得越多,修理厂越难活;新能源车险还在烧钱,小米进来只会让竞争更卷。当行业利润集中在少数公司,而服务末端的修理厂快撑不住时,这真的是数据上的“欣欣向好”吗?或许该有人停下来问问:车险的本质,到底是赚钱的工具,还是保障的承诺?