华翔股份2025年三季报解析,营收29.83亿行业第六,净利润4.06亿领跑行业第四

我们来梳理一下华翔股份(股票代码:002926)的“前世今生”,结合您提供的数据点:

"华翔股份的前世今生:从传统键帽到精密制造领军者"

"“前世”—— 源起与转型之路"

1. "成立与早期:" 华翔股份成立于1997年,最初以生产"键盘按键(键帽)"起家。键帽是电脑外设中的标准件,技术壁垒相对不高,市场竞争激烈。华翔股份凭借其生产能力和对市场的把握,逐渐在国内键帽市场占据了一席之地。

2. "多元化与精密化探索:" 随着对精密模具和注塑技术的积累,公司开始从单一的键帽供应商向更广阔的精密结构件领域拓展。这包括为手机、电脑、家电等下游产品提供模具设计、开发和精密注塑成型服务。

3. "并购整合:" 公司通过一系列并购,整合了产业链资源,提升了在精密模具、注塑、电子制造等领域的综合实力。特别是对一些技术或市场有优势的企业进行收购,加速了其向精密制造服务商的转型。

"“今生”—— 2025年Q3的领先地位"

您提供的数据——"2025年三季度营收29.83亿元,净利润4.06亿元,在各自所属行业(精密制造/电子部件)中分别位列第六和第四"——清晰地描绘了

相关内容:

来源:新浪证券-红岸工作室

华翔股份成立于2008年12月29日,于2020年9月17日在上海证券交易所上市,注册地址和办公地址均为山西省临汾市。该公司是全球领先的定制化金属零部件制造商,核心业务涵盖各类定制化金属零部件,具备全产业链生产的差异化优势。

华翔股份的主营业务为各类定制化金属零部件的研发、生产和销售业务,所属申万行业为家用电器-家电零部件Ⅱ-家电零部件Ⅲ,所属概念板块包括小盘、家用电器、3D打印核聚变、超导概念、核电。

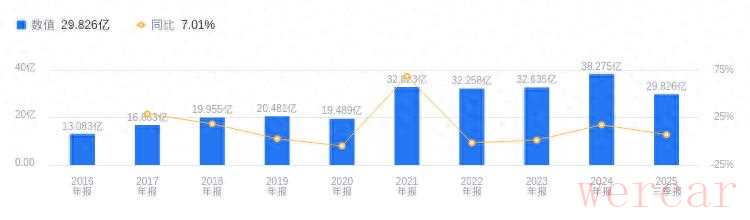

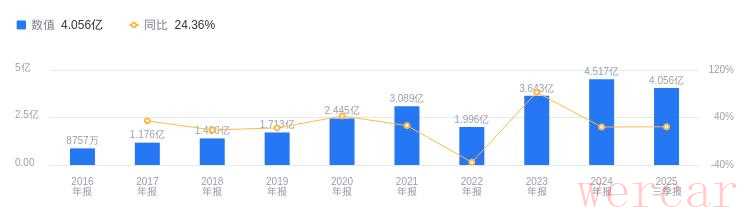

经营业绩:营收行业第六,净利润第四

2025年三季度,华翔股份实现营业收入29.83亿元,在行业34家公司中排名第6。行业第一名三花智控营收达240.29亿元,第二名海立股份为164.89亿元,行业平均数为30.25亿元,中位数为13.29亿元。同期,公司净利润为4.06亿元,行业排名第4,行业第一名三花智控净利润32.89亿元,第二名盾安环境7.58亿元,行业平均数为2.2亿元,中位数为7621.74万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度华翔股份资产负债率为29.45%,低于去年同期的44.25%,且低于行业平均的41.84%,显示出较强的偿债能力。从盈利能力看,2025年三季度公司毛利率为22.26%,略高于去年同期的22.17%,高于行业平均的18.50%,盈利能力表现良好。

董事长王春翔薪酬60万,与去年持平

华翔股份的控股股东是山西临汾华翔实业有限公司,实际控制人为王春翔、王晶、王渊。董事长王春翔,本科学历,曾担任多个重要职务,2017年9月至今担任公司董事长,2024年薪酬为60万,与2023年持平。总经理为王渊,研究生学历,曾在多家公司任职,现任多个公司董事职务,2024年薪酬50万,与2023年持平。

A股股东户数较上期增加26.77%

截至2025年9月30日,华翔股份A股股东户数为1.75万,较上期增加26.77%;户均持有流通A股数量为2.89万,较上期减少21.07%。十大流通股东中,香港中央结算有限公司位居第三大流通股东,持股316.60万股,相比上期增加72.95万股,兴全合远两年持有混合A(011338)退出十大流通股东之列。

申万宏源指出,华翔股份2025Q1 - 3整体表现基本符合预期,营收29.83亿元,同比增长7%;归母净利润4.06亿元,同比增长19%。分业务看,压缩机零部件业务增速或随白电整机排产放缓;汽零业务持续深化与华域合作,新增产能爬坡;工程机械业务短期收入承压但降幅预计收窄,重启晋源生铁冶炼业务贡献营收。公司通过优化费用投入保持盈利能力稳定,维持“买入”评级,预计25 - 27年分别实现归母净利润6.03/7.08/8.12亿元。 国泰君安指出,维持华翔股份“增持”评级,上调25 - 27年EPS为1.14/1.34/1.57元,上调目标价至28.5元。25Q2归母净利略超预期,白电提精加工占比,汽零新增产能快速爬坡,工程机械加大客户开拓并降本。公司还通过内部孵化+外延并购战略布局机器人赛道。

图:华翔股份营收及增速

图:华翔股份净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。